Троицкое

сельское поселение Неклиновского районас.Троицкое ул.Ленина 83

Телефон : (886347) 56-309

Электронный адрес : sp26281@donpac.ru

Неклиновского района

Новости

Вниманию представителей хозяйствующих субъектов и предпринимателей!

В рамках реализации поручения Президента Российской Федерации и положений Концепции развития уголовно-исполнительной системы Российской Федерации должностным лицам субъектов Российской Федерации поручено обеспечить создание в каждом субъекте Российской Федерации исправительных центров уголовно-исполнительной системы с организацией мест проживания и трудоустройства осужденных к принудительным работам.

Привлекая к труду осужденных к принудительным работам, предприниматели, предприятия и организации получают не только организованных и дисциплинированных работников, которые дорожат своей работой и не претендуют на высокую заработную плату, но и ряд выгодных преимуществ:

-

добросовестное отношение к труду и правопослушное поведение - стимул к освобождению от наказания;

-

при трудоустройстве осужденных к принудительным работам не обязательно заключать трудовые договоры, достаточно договора с исправительным центром о предоставлении рабочей силы;

-

региональное законодательство может предусматривать налоговые льготы для организаций, использующих труд осужденных к принудительным работам;

-

осужденные находятся под постоянным контролем сотрудников ФСИН России.

Основные сферы деятельности, в которых можно использовать труд осужденных к принудительным работам: жилищно-коммунальное хозяйство; благоустройство и уборка улиц; строительство; переработка твердых бытовых отходов; промышленное производство; сельское хозяйство; деревообработка; подсобное хозяйство; металлообработка; переработка мясной продукции; производство бытовой техники.

Представителям хозяйствующих субъектов и предпринимателям, заинтересованным в сотрудничестве с исправительными центрами на территории Ростовской области, предлагаем обращаться в Главное управление Минюста России по Ростовской области и в Главное управление ФСИН России по Ростовской области.

Контактные телефоны: 8(863)210-66-76, 8(863)210-67-59,

8(863) 210-67-75, 8(863) 210-24-37 доб. 372.

Уважаемые предприниматели и руководители организаций!

Приглашаем Вас пройти опрос Банка России для проведения качественной оценки состояния конкуренции на финансовом рынке Российской Федерации по состоянию на 2022 год.

Опрос не требует дополнительной подготовки участников и организован в форме интерактивной анонимной анкеты. Данные участников будут агрегированы и использованы только в рамках указанных целей.

Опрос проводится с 3 по 28 октября 2022 года.

Ссылка на электронную анкету:

https://ls.ac-forum.ru/?r=survey/index&sid=611683&lang=ru

QR-код для перехода к анкетированию:

Благодарим за участие в опросе!

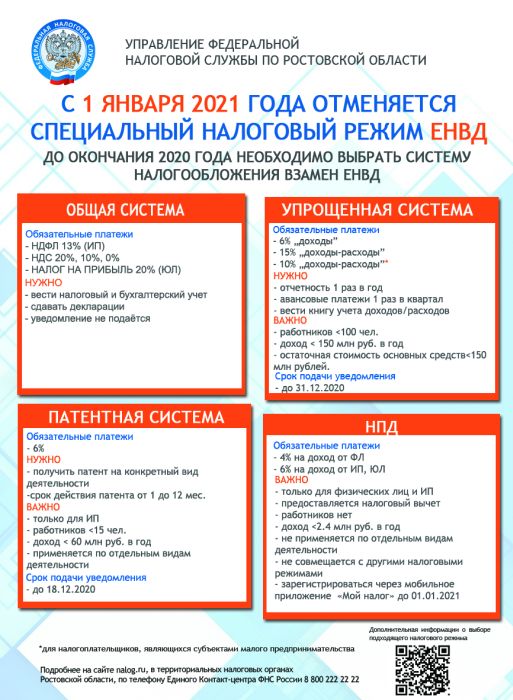

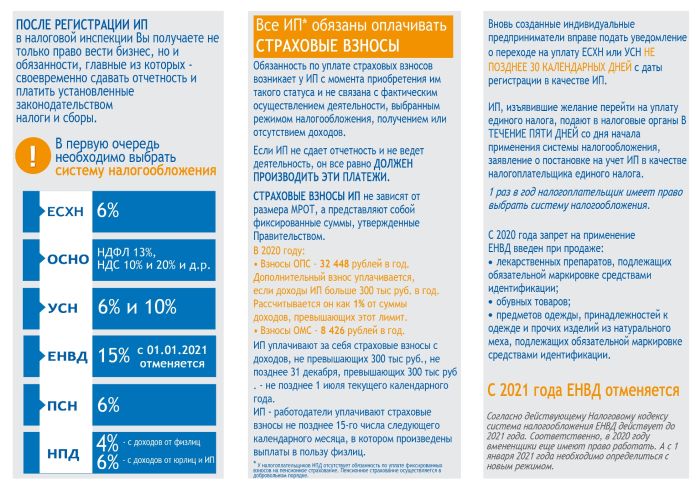

Уважаемые налогоплательщики!

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ).

Для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Для применения с января 2021 года специального налогового режима «Налог на профессиональный доход» индивидуальным предпринимателям, не имеющим наемных работников по трудовому договору, необходимо до 01 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России (гиперссылка https://www.nalog.ru/rn77/taxation/taxes/envd2020/).

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России (гиперссылка на https://www.nalog.ru/rn77/service/mp/).

В Ростовской области введены новые налоговые льготы для бизнеса

На 20-м заседании Законодательного Собрания Ростовской области депутаты приняли ряд поправок к Областному закону «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» в части введения дополнительных мер поддержки донского бизнеса в сложившейся экономической ситуации.

Согласно принятым поправкам, для собственников торговых центров и помещений в них, сдающих имущество в аренду, снижена в два раза ставка налога на имущество организаций – с 2,2% до 1,1%. Также до 1,1% снижена ставка налога на имущество для предприятий, которые производят тепличную овощную продукцию. Льгота распространяется и на владельцев гостиниц – ставка налога для них также снижается до 1,1%.

Еще одна мера поддержки касается снижения ставки налога по упрощенной системе налогообложения для наиболее пострадавших отраслей. Ставка налога будет снижена с 6% до 1% по системе «доходы».

До 5% уменьшается ставка налога по системе «доходы минус расходы». Для предпринимателей, работающих на патентной системе, в 2 раза снизится показатель потенциально возможного к получению дохода (ранее было 10 %).

Данные льготы распространяются на период с 1 января 2020 года по 31 декабря 2020 года.

На местном уровне, внесены изменения в решение Собрания депутатов Неклиновского района от 31.10.2012 года № 212 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, осуществляемых на территории Неклиновского района» (измен. Решение собрания депутатов Неклиновского района №356 от 24.04.2020 года) в части снижения ставки единого налога на вмененный доход до 7,5% в соответствии с перечнем организаций и индивидуальных предпринимателей, занятых в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, утвержденным Правительством Российской Федерации.

Данное изменение распространяется на правоотношения, возникшие с 01 января 2020 года.

Дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях

Есть отрасли, которые в период распространения коронавирусной инфекции больше всего пострадали от ограничений и снижения деловой активности. Проверьте, входит ли ваш бизнес в список пострадавших отраслей.

Осуществление организациями и индивидуальными предпринимателями деятельности в пострадавшей отрасли определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 марта 2020 г.

Для бизнеса в этих отраслях предусмотрены дополнительные меры поддержки.

1. Перенесены сроки уплаты налогов для субъектов МСП

|

Вид налога |

На сколько продлен срок уплаты |

|

Налог на прибыль, УСН, ЕСХН за 2019 год

|

на 6 месяцев |

|

Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года

Исключения: НДС, НПД, НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится

|

на 6 месяцев |

|

Налог по патентной системе налогообложения, срок уплаты которого приходится на 2 квартал 2020 года

|

на 4 месяца |

|

Налог (авансовый платеж по налогу) за апрель-июнь, полугодие (2 квартал) 2020 года. |

на 4 месяца |

|

НДФЛ для ИП за 2019 год со сроком уплаты до 15 июля 2020 года |

на 3 месяца |

|

Авансовый платеж |

до 30 октября 2020 |

|

Авансовый платеж |

до 30 декабря 2020 |

Уплачивать налоги (авансовые платежи), страховые взносы, срок уплаты которых был продлен, можно равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты соответствующих платежей.

Например, если налог, подлежащий уплате по сроку до 25 апреля, составляет 12 000 руб. и срок уплаты этого налога продлен на 6 месяцев, т.е. до 25 октября, то уплату этой суммы можно будет осуществить равными частями по 1 000 руб. ежемесячно в течение года не позднее последнего числа каждого месяца. Первый платеж в сумме 1 000 руб. необходимо будет осуществить не позднее 30 ноября.

2. Перенесены сроки уплаты страховых взносов для субъектов МСП

|

Вид взносов |

На сколько переносится срок уплаты взносов |

|

Страховые взносы за март—май 2020 года |

на 6 месяцев |

|

Страховые взносы за июнь—июль 2020 года |

на 4 месяца |

|

Страховые взносы, исчисленные с суммы дохода ИП, превышающей 300 000 рублей, подлежащие уплате не позднее 1 июля 2020 года |

на 4 месяца |

3. Введен мораторий на возбуждение дел о банкротстве

С 6 апреля на шесть месяцев введен мораторий на возбуждение дел о банкротстве с возможностью продления по отдельному решению Правительства.

Он действует только для налогоплательщиков из наиболее пострадавших отраслей.

Проверить свой бизнес можно в специальном сервисе — результат о принадлежности к пострадавшим отраслям будет известен сразу.

На кого распространяется мораторий по поводу банкротства можно узнать на сайте ФНС России.

4. Приостановление мер взыскания

Применение мер взыскания приостанавливается до 31 мая 2020 года в отношении плательщиков, осуществляющих деятельность в отраслях, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции. Это значит, что ИП или организациям не пришлют требование с начисленными пенями и штрафами, не спишут задолженность и не заблокируют расходные операции по расчетному счету.

Для приостановления мер взыскания налогоплательщикам не требуется дополнительно подавать заявления.

Дополнительные основания отсрочки (рассрочки) для наиболее пострадавших отраслей

Отсрочка или рассрочка по уплате налога — это изменение срока уплаты налога по заявлению налогоплательщика. Для пострадавших отраслей предоставляется беспроцентно.

Если есть основания для отсрочки или рассрочки, нужно подать заявление и обязательство соблюдения условий отсрочки в налоговый орган по месту нахождения или учета.

По каким платежам и для каких отраслей

Отсрочку или рассрочку можно получить по платежам, сроки уплаты которых наступили в 2020 году.

|

Кому положено |

По каким платежам |

|

Организациям и ИП, осуществляющим деятельность в наиболее пострадавших сферах, определенных в Постановлении №570 |

|

|

Организациям и ИП, осуществляющим деятельность в наиболее пострадавших сферах, определенных в Постановлении № 479 и Постановлении № 540 |

|

|

Стратегическим, системообразующим и градообразующим организациям, пострадавшим, но не относящимся к сферам деятельности, в соответствии с отдельными решениями Правительства РФ |

|

Какие условия?

Должно выполняться хотя бы одно из двух условий:

-

Снижение доходов, доходов от реализации или доходов от операций по нулевой ставке НДС более чем на 10%.

-

Есть убыток за отчетные периоды 2020 года, хотя за 2019 год убытка не было.

Нужно ли обеспечение для отсрочки или рассрочки?

На период до 6 месяцев включительно — не нужно.

Для отсрочки или рассрочки более 6 месяцев возможен любой из вариантов:

-

залог — недвижимость, кадастровая стоимость которой больше суммы налоговой задолженности;

-

поручительство;

-

банковская гарантия по требованиям статей 74, 74.1 и пункта 2.1 статьи 176.1 НК РФ.

Сроки, на которые предоставляется отсрочка

|

Обстоятельства |

Срок |

|

Доход снизился более чем на 50%, или есть убыток при одновременном снижении дохода более чем на 30% |

1 год |

|

Доход снизился более чем на 30%, или есть убыток при одновременном снижении дохода более чем на 20% |

9 месяцев |

|

Доход снизился более чем на 20%, или есть убыток при одновременном снижении дохода более чем на 10% |

6 месяцев |

|

Другие случаи |

3 месяца |

Срок, на который предоставляется рассрочка

|

Кому положено |

По каким платежам |

|

Доход снизился более чем на 50%, или есть убыток при одновременном снижении дохода более чем на 30% |

до 3 лет |

Особые сроки отсрочки или рассрочки

Для некоторых налогоплательщиков есть особые сроки отсрочки и рассрочки. Это касается крупнейших налогоплательщиков, стратегических, системообразующих, градообразующих организаций, а также реализующих социально-значимые товары или услуги.

Отсрочка по особым условиям

|

Обстоятельства |

Срок отсрочки |

|

Доход снизился более чем на 30% |

1 год |

|

Доход снизился более чем на 20% |

9 месяцев |

|

Доход снизился более чем на 10% |

6 месяцев |

|

Другие случаи |

3 месяца |

Рассрочка по особым условиям

|

Обстоятельства |

Срок рассрочки |

|

Доход снизился более чем на 50% |

до 5 лет |

|

Доход снизился более чем на 30% |

до 3 лет |

Как производится расчет снижения доходов?

Снижение доходов определяется по данным налоговой декларации за квартал, предшествующий кварталу, в котором подается заявление об отсрочке или рассрочке. Эти данные сравниваются с показателями за аналогичный период 2019 г.

Исключение сделано для второго квартала 2020 года — если прогнозируется снижение доходов в этом квартале, а в первом квартале снижения не было, заявления могут быть поданы заранее, не дожидаясь окончания второго квартала. Это приостановит взыскание сумм, заявленных к отсрочке или рассрочке до момента, когда будет возможным рассмотрение заявления.

Убыток определяется по данным налоговой декларации по налогу на прибыль организаций за отчетный период, предшествующий кварталу, в котором подается заявление об отсрочке или рассрочке.

|

Пример |

Расчет показателей |

|

Если организация применяет общую систему налогообложения |

Снижение доходов определяется налоговым органом по данным налоговой декларации по налогу на прибыль; Снижение доходов от реализации определяется налоговым органом по данным декларации по НДС. |

|

Если организация или ИП применяет УСН |

Вместе с заявлением об отсрочке или рассрочке документы, подтверждающие снижение доходов, подавать не нужно, достаточно указать на снижение доходов в самом заявлении. Проверка таких показателей будет производиться налоговым органом по данным декларации по УСН по итогам 2020 года. |

|

Если организация или ИП зарегистрированы с 2019 года |

Снижение доходов (доходов от реализации) будет определено налоговым органом на основании данных налоговых деклараций за два квартала, предшествующих кварталу подачи заявления |

Кто и в какие сроки рассмотрит заявление

Заявление об отсрочке или рассрочке рассмотрит налоговый орган по месту нахождения, а для крупнейших налогоплательщиков — инспекция по крупнейшим налогоплательщикам, в которой он стоит на учете.

|

Подача заявления |

Срок |

|

Если заявление на отсрочку или рассрочку подано во втором квартале и все необходимые документы и сведения сданы |

Срок рассмотрения налоговым органом составит не более 30 рабочих дней с момента подачи заявления |

|

Если декларации (расчеты) с платежами, срок уплаты которых нужно перенести, не сданы |

Заявление начнет рассматриваться налоговым органом после их сдачи |

|

Если декларации по налогу на прибыль или НДС, по данным которых можно будет определить снижение дохода или появление убытков, не сданы |

Заявление начнет рассматриваться налоговым органом после их сдачи Исключение: когда снижение дохода при применении УСН указано в самом заявлении

|

Меры поддержки бизнеса для преодоления последствий новой коронавирусной инфекции

План преодоления экономических последствий новой коронавирусной инфекции

Поддержка субъектов МСП

Автономная некоммерческая организация - микрофинансовая компания "Ростовское региональное агентство поддержки предпринимательства" предоставляет микрозайм на льготных условиях для финансирования расходов, связанных с ведением предпринимательской деятельности.

Основные требования для получения микрозайма «Компенсирующий»:

Сумма микрозайма: от 100 000 рублей до 3 000 000 рублей.

Срок предоставления: не более 36 месяцев.

Цель: пополнение оборотных средств и (или) приобретение основных средств.

Ставка:

-

при наличии залогового обеспечения - 1% годовых.

-

при отсутствии залогового обеспечения - 9% годовых.

Обеспечение:

-

залог ликвидного движимого и/или недвижимого имущества и/или поручительство третьих лиц

Отсрочка платежа по основному долгу: до 6-ми месяцев.

Получатели продукта: субъекты МСП, отвечающие требованиям «Положения об общих условиях и порядке предоставления займов», осуществляющие деятельность в сфере авиаперевозок, аэропортовой деятельности, автоперевозок; культуры, организация досуга и развлечений; физкультурно-оздоровительной деятельности и спорта; деятельности туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма; гостиничного бизнеса; общественного питания; деятельности организаций дополнительного образования, негосударственных образовательных учреждений; деятельности по организации конференций и выставок; деятельности по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

1) если срок со дня государственной регистрации МСП менее 12 месяцев, необходимо предоставление бизнес-плана; при этом максимальный размер микрозайма составит не более 1 000 000 руб.

2) если срок со дня государственной регистрации МСП более 12 месяцев и планируется расширение деятельности и\или начало нового вида деятельности, и предыдущий финансовый результат деятельности не учитывается, необходимо предоставление бихзнес-плана; при этом максимальный размер микрозайма составит нге более 1 500 000 руб.

3) если срок со дня государственной регистрации МСП более 12 месяцев и результаты финансово-хозяйственной деятельности соответствует требованиям нормативных документов, максимальный размер составит не более 3 000 000 руб.

Более подробную информацию Вы можете получить по телефону +7 (863) 308 19 11 и на сайте http://www.rrapp.ru/.

«Каждый налогоплательщик должен знать о мерах поддержки»

Достучаться до каждого налогоплательщика, рассказать о мерах поддержки, которые оказываются предпринимателям на федеральном, областном и муниципальном уровнях, чтобы каждый из участников бизнес-процесса мог понять, чем он может воспользоваться в конкретной ситуации – на этом акцентировала внимание заместитель губернатора – министр финансов Лилия Федотова на состоявшемся в Правительстве области совещании.

Мероприятие было посвящено мерам по предотвращению влияния ухудшения экономической ситуации на развитие отраслей экономики, профилактике и устранению последствий распространения коронавирусной инфекции.

Лилия Федотова проинформировала о федеральных мерах поддержки для организаций и ИП в наиболее пострадавших отраслях, в том числе о переносе сроков уплаты налогов, порядке и праве предпринимателей на отсрочку или рассрочку уплаты налогов, а также сроках уплаты страховых взносов для субъектов МСП, включенных в единый реестр субъектов МСП, других мерах.

Особое внимание министр обратила на субсидию на заработную плату (постановление Правительства РФ от 24.04.2020 № 576).

- В случае если по состоянию на 1 мая по сравнению с 1 апреля численность работников организации не уменьшилась более чем на 10%, можно получить субсидию, предназначенную для выплаты минимальной заработной платы в размере 12 130 рублей на одного работающего. Эту работу осуществляет налоговый орган, - пояснила Лилия Федотова.

Министр напомнила, что в апреле для предпринимателей, осуществляющих деятельность в отраслях экономики, в наибольшей степени пострадавших в условиях распространения новой коронавирусной инфекции, снижены ставки по УСН до 1% при объекте налогообложения «доходы», до 5% - при объекте налогообложения «доходы минус расходы». Также снижен в 2 раза потенциально возможный к получению размера доход по патентной системе налогообложения. Для собственников имущества ТЦ и помещений в них, сдающих имущество в аренду, владельцев гостиниц и тепличных комплексы до 1,1 % снижены ставки по налогу на имущество организаций. Указанные меры поддержки будут действовать с 1 января до 31 декабря 2020 г. включительно.

Проводя приоритизацию расходов областного бюджета, мы ни рубля не сократили на поддержку отраслей экономики. В 2020 году на эти цели предусмотрено 5,3 млрд рублей, проинформировала министр, говоря о помощи бизнесу. Приоритетным направлением является поддержка АПК, в текущем году в эту сферу направлено более 4 млрд рублей, что составляет почти 80 % от всей господдержки.

Более того, в целях сдерживания цен и обеспечения населения продуктами питания первой необходимости внесены изменения в закон о бюджете и перераспределено 200 млн рублей на субсидирование организаций АПК, осуществляющих деятельность в отраслях пищевой и перерабатывающей промышленности.

Всего в областном бюджете на 2020 год запланировано 808,5 млн рублей различным региональным институтам поддержки бизнеса.

Полная информация о мерах поддержки предпринимателей Дона – по ссылке: https://www.donland.ru/activity/2655/

УВАЖАЕМЫЕ РАБОТОДАТЕЛИ!

В связи с ограничительными мерами, направленными на недопущение распространения коронавирусной инфекции (COVID-19), ГКУ РО «Центр занятости населения Таганрога» оказывает государственные услуги гражданам по содействию в трудоустройстве и работодателям по подбору необходимых работников дистанционно через информационно-аналитическую систему Общероссийская база вакансий «Работа в России» в соответствии с временными правилами регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным в установленном порядке безработными, утвержденными постановлением Правительства Российской Федерации от 08.04.2020 № 460.

В сегодняшних условиях портал «Работа в России» является уникальной платформой, обеспечивающей взаимодействие работодателей и граждан, зарегистрированных в органах службы занятости населения.

По состоянию на 28.04.2020 на портале «Работа в России» размещено 42,7 тыс. резюме соискателей Ростовской области, в том числе 24,5 тыс. резюме граждан, обратившихся в органы службы занятости населения за содействием в трудоустройстве с начала действия ограничительных мер.

В связи с этим особенно остро стоит вопрос наполнения портала «Работа в России» актуальными вакансиями работодателями Ростовской области.

В качестве примера, с учетом сложившейся ситуации, необходимо максимально обозначить существующую кадровую потребность в медицинском персонале, что возможно осуществить посредством портала «Работа в России» с целью оперативности поиска и расширения возможности ее удовлетворения.

ГКУ РО «Центр занятости населения Таганрога» обращается к работодателям города Таганрога и Неклиновского района и напоминает о необходимости своевременно ежемесячно предоставлять в центр занятости населения информацию о наличии свободных рабочих мест и вакантных должностей (статья 25 Федерального закона от 19.04.1991 №1032-1 «О занятости населения в Российской Федерации»